Türkiye saatiyle 04:17’de ve 13:24’de Kahramanmaraş’ta meydana gelen ve büyük yıkıma neden olan 7,7 ve 7,6 büyüklüğündeki depremlerin ekonomiye çok istikametli tesirleri oldu.

Depremin ekonomik tesirlerine ve maliyetine ait iki kısımdan oluşan kapsamlı bir tahlil hazırlayan Haber7 müellifi Ahmet Yarız, yazısının ikinci kısmında ‘Depremlerin Ekonomik Göstergelere Etkisi’ni kaleme aldı.

Yazısının birinci kısmında oluşacak ekonomik faturanın ek faiz yükleri ile birlikte 150 milyar doları aşmasının beklediğinin altını çizen Dr. Yarız, Şubat ayı başında meydana gelen Kahramanmaraş sarsıntılarının iktisatta 0-6 ay içerisinde daraltıcı ve sonrasında ise genişletici tesirler üretmesinin beklendiği belirtti. Önümüzdeki süreçle ilgili enflasyon sayıları için ise “Kuraklık, zelzeleler ve seçimler enflasyonda beklenen düşüşü geciktirebilir. Gelen yardımlar hasarın yalnızca yüzde 10’unu karşılayacak. Kalan 110 Milyar dolar ise kamu kaynaklarıyla finanse edilmek zorunda.” dedi.

İşte Dr. Ahmet Yarız’ın o yazısının ikinci kısmı;

- 2022 Yılında %5,6 olarak gerçekleşen GSYH büyümesinin, altyapı yenilemeleri ve yeni konut üretiminin tesiriyle 2023 yılının tamamında %5’i aşması beklenmektedir. Türkiye 2023 yılında iç talep öncülüğünde büyüyecektir.

- Düşüş trendindeki güç fiyatlarının enflasyonu aşağı tarafta baskıladığı, kurak geçen kış mevsimi, sarsıntılar ve seçim sürecinin enflasyonda üst istikametli tehditler oluşturduğu ortamda yıl sonu enflasyonu %40-%50 bandında tutunabilecektir.

- Ocak-Mart periyodunda bütçe istikrarı geçen yıla nazaran dokuz katına yakın bir artış ile -281 Milyar TL açık vermiştir. 2023 yılı bütçe açığı, sarsıntı harcamaları nedeniyle yılın tamamında 1,5 Trilyon TL’ye yaklaşabilecektir. 2022 Yılında %-0,9 olan Bütçe Dengesi/GSYH’nin ise 2023 yılında %-5’i aşabileceği iddia edilmektedir.

Kahramanmaraş sarsıntıları; ekonomik göstergelerin tamamına tesir etmektedir. Bu tesirlerin bir kısmı direkt bir kısmı ise dolaylıdır. Yazımızın bu kısmında direkt etkilenen ekonomik göstergelerden; GSYH ve Büyüme, Enflasyon ile Kamu Bütçesi ele alınmaktadır.

BÜYÜMEDE EVVEL DARALTICI SONRA GENİŞLETİCİ ETKİ

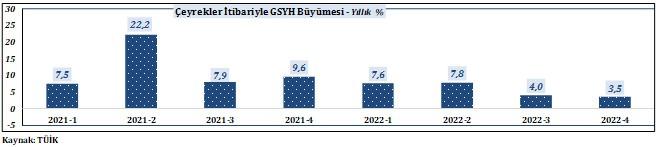

Büyüme bilgilerini yer aldığı Grafik 1’e nazaran, Türkiye iktisadı son sekiz çeyreğin tamamında büyümüştür. 2021 yılının ikinci çeyreğindeki rekor büyüme, evvelki yılda Covid 19 nedeniyle yaşanan küçülmenin neden olduğu baz tesirinden kaynaklanmaktadır. Sonraki çeyreklerde daha makul seviyelerde performansı gösteren iktisadın büyüme suratı 2022 son çeyrekte tekrar baz tesiri nedeniyle yavaşlamış olsa da küresel ölçekte hayli yüksek bir orandır. Hanehalkı (tüketiciler) büyümeye en büyük katkıyı vermeye devam ederken, devlet harcamaları ve ihracatın katkısı artmıştır. 2022 Yılında ekonomik büyümenin lokomotifi tüketiciler, devlet harcamaları ve ihracattır.

Grafik:1 Türkiye İktisadında Büyüme

Türkiye iktisadı 2022 yılının tamamında %5,6 büyümüştür. GSYH 15 Trilyon TL ve 906 Milyar USD olarak gerçekleşmiştir. Şubat ayı başında meydana gelen Kahramanmaraş sarsıntılarının iktisatta 0-6 ay içerisinde daraltıcı ve sonrasında ise genişletici tesirler üretmesi beklenmektedir.

Depremler nedeniyle yalnızca bölgede değil Türkiye’nin tamamında kentlerin tekrar imarı, altyapı ve konut yenileme faaliyetleri zaruret halini almıştır. Bu zaruret, iktisat için lokomotif misyonu görecektir. Öte aydan yurt dışı piyasalarda nakdî sıkılaştırma, yüksek faiz ve resesyon telaşları, ihracat performansı büyüme açısından olumsuz gelişmelerdir. Yurt içi ve yurtdışı gelişmeler birlikte değerlendirildiğinde 2023 yılı büyümesi büyük ölçüde iç dinamikler ile beslenecektir. İç dinamikler, sonraki yıllarda da büyümeye katkı vermeye devam edecektir.

- Türkiye 2023 yılında; altyapıların yenilenmesi ve konut üretiminin tesiriyle iç dinamikler öncülüğünde büyüyecektir.

2023 yılında büyümenin %5’i, GSYH’nin de 22 Trilyon TL ve 950 milyar USD’yi aşması beklenmektedir.

ENFLASYONDA DÜŞÜŞ GEÇİKEBİLİR

Depremlerin meydana geldiği bölgenin ülke sanayi içindeki hissesi, tarım ve hayvancılık bölümündeki daha yüksek hissesi, yağış açısından kurak geçen kış mevsimi ve başka faktörler enflasyonun yüksek düzeylerde kalmasına neden olmaktadır. Tablo 6’da tüketici enflasyonu (TÜFE) ve alt kalemlerinde son on iki ayda yaşanan gelişmeler yer almaktadır. TÜFE ve alt kalemlerinde son aylardaki gerilemeler enflasyon beklentisi için umut vericidir.

Gıda ve Hizmet fiyatlarındaki enflasyonun TÜFE’nin üzerinde olması ise gelecekteki enflasyon için olumsuz bir göstergedir. Öte yandan, küresel piyasalardaki rekor fiyatlar ve yüksek kur artışları nedeniyle geçen yıl enflasyonunda belirleyici olan güç fiyatlarındaki düşüşler yurt içinde enflasyonu geriletmektedir.

Mart sonu itibariyle güç deki yıllık enflasyon %36 ile %51 düzeyindeki TÜFE’nin üçte ikisi seviyesindedir. Güç enflasyonundaki bu düşüşler gelecek devir enflasyonunu aşağı istikamette baskılamaktadır.

Tablo:6 Tüketici Enflasyonu ve Alt Kalemlerdeki Gelişmeler

Enflasyonda bir öbür kıymetli faktör üretici enflasyonu (ÜFE) gelişmeleridir. ÜFE ve TÜFE ortasında geçişkenlik bulunmaktadır. Maliyet enflasyonu olarak tanımlanan ÜFE, üreticilerin maruz kaldığı fiyat artışlarıdır. Üreticiler bu fiyat artışlarını tüketicilere yansıtmaktadır. Fakat yetersiz talep, ekonomik konjonktür vb. nedenlerle ÜFE artışları TÜFE’ye gecikmeli yansıyabilmekte bu durumda da ÜFE ile TÜFE ortasındaki makas açılmaktadır. Bu açıklık ÜFE’nin TÜFE’den fazla olması durumunda (güncelde olduğu gibi) gelecek devir enflasyonunu yükseltici bir tehdit olarak tanımlanmaktadır.

Son on iki aya ilişkin ÜFE ve TÜFE datalarının yer aldığı Grafik 2’ye nazaran hem TÜFE hem de ÜFE düşüştedir. Lakin; Nisan-Kasım devrinde ÜFE, TÜFE’nin iki katına yakın oranlarda seyretmiştir. Yurt dışında güç, besin ve emtia fiyatlarındaki düşüşler ÜFE’yi geriletmiş ve ÜFE-TÜFE makası daralmaya başlamıştır.

Mart sonu itibariyle TÜFE %51 ve ÜFE %62’dir. ÜFE-TÜFE makasının kapanmaya başlaması gelecek devir enflasyon beklentileri açısından olumlu bir sinyaldir.

Grafik:2 TÜFE ve ÜFE Gelişmeleri

2023 Yılı başında; enflasyondaki düşüşün yılın ikinci yarısında bariz hale gelebileceği ve yıl sonunda %20-%30 aralığına gerileyebileceği kabul görmekte idi.

- Kuraklık, zelzeleler ve seçimler enflasyonda beklenen düşüşü geciktirebilir.

Depremler, kuraklık ve seçim süreci enflasyonda düşüş beklentilerini törpülemiştir. Enflasyonun (yurt içi ve yurt dışı dramatik bir gelişme olmadığı takdirde) daha ölçülü bir düşüş ile %40-%50 bandına gerileyebileceği kıymetlendirilmektedir.

DEPREMİN KAMU BÜTÇESİNE ETKİSİ

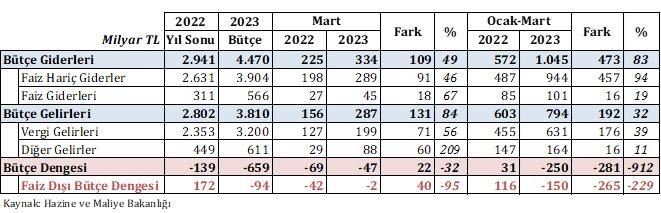

Depremler nedeniyle oluşan ekonomik kayıpların finansmanında kamu kaynaklarının, bir öbür tabirle kamu bütçesinin neredeyse yegâne kaynak olduğu söz edilmiş idi. Şubat ayında meydana gelen zelzelelerin tesirleri, Mart 2023 bütçe sonuçlarına şimdi tam olarak yansımamıştır. Çünkü şimdi harcamaların acil ve epeyce hudutlu kısmı yapılmış, asıl harcamalar ise yılın kalan devrinde ve gelecek yıl yapılacaktır. Mart bütçesinde ise harcamaların epey hudutlu kısmı görülmektedir. Mart 2023 periyodu bütçe sonuçları Tablo 7’de yer almaktadır.

Tablo: 7 Bütçe Dengesi

Ocak-Mart periyodunda bütçe masrafları %83, faiz hariç masraflar %94, bütçe gelirleri %32 ve vergi gelirleri %39 artmıştır. Masrafların çok süratli ve gelirlerin ise daha yavaş artması sonucunda bütçe açığı artmıştır. Bütçe istikrarı geçen yıl Ocak-Mart devrinde +31 Milyar TL fazla vermiş iken 2023 yılının birebir periyodunda dokuz katına yakın bir artış ile -281 Milyar TL açığa dönmüştür.

Faiz dışı istikrarda de emsal bir gelişimi vardır. 2023 yılının tamamında -659 Milyar TL açık olarak hedeflenen bütçe açığının %40’a yakını birinci üç ayda gerçekleşmiştir. Zelzele harcamalarının şimdi küçük bir kısmı gerçekleşmesine karşın bütçe üzerindeki yükü görülmeye başlanmıştır. 2023 yılındaki seçimler nedeniyle 2022 yılına nazaran epeyce yüksek bir meblağda ve -659 Milyar TL olarak öngörülen bütçe açığının, deprem harcamaları nedeniyle yılın tamamında 1,5 Trilyon TL’ye yaklaşması şaşırtan olmayacaktır.

Ülke ekonomileri açısından kıymetli bir gösterge olan Bütçe Dengesi/GSYH; 2021 yılında %-2,8 ve 2022 yılında daha güzel bir performans gösterip %-0,9’a gerilemiştir. 2023 yılında ise artan zelzele harcamaları tesiriyle Bütçe Dengesi/GSYH’nin %-5’i aşabileceği kestirim edilmektedir.

Depremlerin bütçeye tesirleri görülmeye başlandı. Bütçe istikrarı 2023 yılı Ocak-Mart periyodunda dokuz kat artarak -250 Milyar TL açık oldu. Yıl sonunda açık 1,5 Trilyon TL’ye ulaşılabilir.

Bütçe masraflarının yer aldığı Tablo 8’e nazaran Ocak-Mart devrinde en yüksek sarfiyat artışları %107 artışla cari transferler kaleminde gerçeklemiştir. Cari transferler kaleminin alt başlıkları incelendiğinde; a) Görevlendirme Masrafları %448, b) Hazine Yardımları %93, c) Kâr Gayesi Gütmeyen kuruluşlara Yapılan Yardımlar %442, e) Ziraî Destekleme Ödemeleri %179 ve f) Hane Halkına Yapılan Başka Yardımlar %160 arttığı görülmektedir. Cari transferler kalemi Ocak-Mart 2023 devrinde evvelki yıla nazaran %107 oranında ve 241 Milyar TL artmıştır. Bu artışın büyük bir kısmı de zelzeleler nedeniyle ortaya çıkan acil harcamaların finansmanında kullanılmıştır.

Tablo: 8 Bütçe Giderleri

2023 yılında 4,5 Trilyon TL olarak öngörülen bütçe masraflarının 6 Trilyon TL’yi, 1,7 Trilyon TL olarak bütçelenen Cari Transferler kaleminin de 3 Trilyon TL’yi aşması beklenmektedir.

Bütçe gelirleri, zelzelelerin başlangıcında olumsuz etkilenmekte, yaraların sarılması ve hasarların telafi edilme sürecindeki ekonomik büyümenin katkısıyla uzun periyotta olumlu etkilenmektedir. Bütçe gelirlerinin yer aldığı Tablo 9’a nazaran Ocak-Mart devrinde bütçe gelirleri %32 ve vergi gelirleri %39 artmıştır.

Tablo: 9 Bütçe Gelirleri

Vergi gelirlerinde düşüşlerde zelzeleler belirleyicidir. Öte yandan ekonomik canlılığı gösteren dahilde alınan KDV ve özel tüketim vergisindeki artışlar %100’e yakındır. İthalattan alınan vergiler ise %51 artmıştır. Seçim sonrası izlenecek iktisat siyasetlerine bağlı olarak yılın ikinci yarısında iç talebin artışıyla; 3,8 Trilyon TL olarak öngörülen bütçe gelirleri yıl sonunda 4,5 Trilyon TL civarında oluşabilecektir.

SONUÇLAR;

Kahramanmaraş sarsıntılarında 300.000’e yakın bina ve 700.000’i aşan bağımsız konut kullanılmaz hale gelmiştir. Ayrıyeten ulaştırma, güç, bağlantı, ziraî üretim ve kentlerin altyapıları hasar görmüş, sanayi tesisleri ve ticari ünitelerdeki tahribatlar üretimi ve tedarik zincirini olumsuz etkilemiştir.

Deprem nedeniyle 10 Milyar USD’ye ulaşan yurtiçi ve yurt dışından yapılan bağış, yardım, hibe vb. karşılıksız takviyelerin hesaplanan hasarın lakin %10’unu karşılayabilmektedir. Kalan 110 Milyar USD ise kamu kaynaklarıyla finanse edilmek zorundadır.

Depremlerdeki maddi hasarların büyük kısmının kamu kaynaklarıyla finanse edilmesi, bütçe üzerinde ve yıllara yayılan toplamda 30 Milyar USD civarında ek faiz yükü oluşturacaktır. Bu durumda zelzelelerin neden olduğu iktisat kayıpların 150 Milyar USD’yi aşması beklenmektedir.

2022 Yılında %5,6 olarak gerçekleşen GSYH büyümesinin, kentleşme ve altyapının yenilenmesi ve yeni konut üretiminin tesiriyle 2023 yılının tamamında %5’i aşması beklenmektedir. Türkiye 2023 yılında iç dinamikler öncülüğünde büyüyecektir.

Enerji fiyatlarındaki düşüş trendi enflasyonu aşağı istikamette baskılamakta, kurak geçen kış mevsimi, sarsıntılar ve seçim süreci ise enflasyonda üst taraflı tehditler oluşturmaktadır. Bu tehditler çerçevesinde yıl sonu enflasyonun %40-%50 bandına gerileyebilecektir.

Bütçe istikrarı, Ocak-Mart periyodunda geçen yıla nazaran dokuz katına yakın bir artış ile-281 Milyar TL açık vermiştir. 2023 yılı bütçe açığı, sarsıntı harcamaları nedeniyle yılın tamamında 1,5 Trilyon TL’ye yaklaşabilecektir. 2022 Yılında %-0,9 olan Bütçe Dengesi/GSYH’nin ise 2023 yılında %-5’i aşabileceği varsayım edilmektedir.